Wie wird die Vorwissenschaftliche Arbeit für die Betreuungsperson abgegolten?

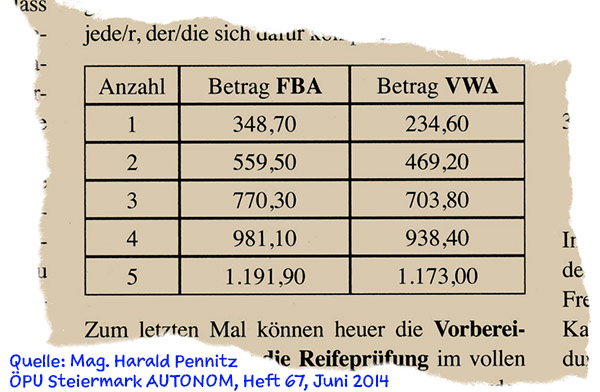

In der Zeitschrift „ÖPU Steiermark Autonom“, Heft 67 (Juni 2014) veröffentlicht Mag. Harald Pennitz folgenden Vergleich mit der FBA:

Im Rundschreiben 4 (Schuljahr 2012/2013) der AHS-Gewerkschaft (31.12.2012) wird auf der Seite 4 „Abgeltungen im Zusammenhang mit der neuen Reifeprüfung“ folgende Erklärung gegeben:

„Vorwissenschaftliche Arbeit (VWA):

Der Lehrperson gebührt für die kontinuierliche Betreuung der VWA im Verlauf der letzten Schulstufe je betreuter Arbeit eine Abgeltung in Höhe von 9,82 Prozent

des Gehalts der Dienstklasse V Gehaltsstufe 2. (Derzeit wären das 229,95 €.) Dabei ist der Gehaltsansatz der Dienstklasse V Gehaltsstufe 2 für September des Jahres zugrunde zu legen, in dem das Schuljahr beginnt, in dessen Verlauf die Betreuung stattfindet.

Die Abgeltung für die Betreuung der VWA gebührt im Fall des Betreuungswechsels

aliquotder zunächst betreuenden und der die Betreuung fortsetzenden Lehrperson in Abhängigkeit vom jeweiligen Zeitraum ihrer aufrechten Bestellung zum Betreuer (Bestellungszeitraum) in der Betreuungsphase. Als Betreuungs

phase gelten die Kalendermonate September bis April des Schuljahres, in dessen Verlauf die Betreuung stattzufinden hat. Für jeden vom Bestellungszeitraum erfassten Kalendermonat in der Betreuungsphase gebührt je ein Achtel der

Abgeltung. Im Falle des Wechsels während eines Monats gebührt der auf diesen Monat entfallende Betrag den beiden Lehrpersonen anteilig entsprechend der jeweiligen Betreuungsdauer.

Einer Lehrperson, welche die Betreuung der vorwissenschaftlichen Arbeit deshalb nicht weiterführen kann, weil ein Schüler diese abbricht, gebührt die anteilige Abgeltung für die Kalendermonate bis zum Abbruch der Arbeit; erfolgt der Abbruch während eines Kalendermonats gebührt der auf diesen Monat entfallende Betrag aliquot.

Für die Korrektur der VWA einschließlich Präsentation und Diskussion gebührte derzeit eine Prüfungstaxe in der Höhe von 31,4 €. Auch bei diesem Betrag erfolgt eine automatische Valorisierung.“

Für VWA-Betreuungspersonen gibt es das kostenlose E-Book „Handbuch für VWA-Betreuungspersonen – The Missing Guide“. Das E-Book begleitet Betreuungspersonen im vom Beginn bis zur Korrektur und Beurteilung.

Für VWA-Betreuungspersonen gibt es das kostenlose E-Book „Handbuch für VWA-Betreuungspersonen – The Missing Guide“. Das E-Book begleitet Betreuungspersonen im vom Beginn bis zur Korrektur und Beurteilung. Das Raster für die Beurteilung der vorwissenschaftlichen Arbeit wurde geändert. Schülerinnen und Schüler bzw. die betreuenden Lehrpersonen sollten einen Blick auf die Deskriptoren werfen um nicht nach der Abgabe der vorwissenschaftlichen Arbeit von den Kriterien überrascht zu werden.

Das Raster für die Beurteilung der vorwissenschaftlichen Arbeit wurde geändert. Schülerinnen und Schüler bzw. die betreuenden Lehrpersonen sollten einen Blick auf die Deskriptoren werfen um nicht nach der Abgabe der vorwissenschaftlichen Arbeit von den Kriterien überrascht zu werden.

Ein Exemplar der Vorwissenschaftlichen Arbeit wird von der

Ein Exemplar der Vorwissenschaftlichen Arbeit wird von der